- 相続税とは

相続税は、親族の方などが亡くなったことによって財産をその方から受け継いだ場合や遺言により財産をもらった場合に発生する税金です。

相続税は、親族の方などが亡くなったことによって財産をその方から受け継いだ場合や遺言により財産をもらった場合に発生する税金です。

亡くなった人を被相続人と呼び、相続によって財産を受け継いだ人を相続人と呼びます。

また、払わなければいけない理由として

- 偶然に財産を得たという不労所得(働かないで手に入る所得)であるため。

- 特定の人に財産が集中することを抑えるために。(富の再分配)

上記の二つの理由から相続税がかかるとされています。

- 贈与税とは

贈与税は、個人から贈与により財産を取得した個人に対して、その財産の取得の時における時価を課税価格として課される税で、相続税の補完税としての性格を持ちます。

贈与税は、個人から贈与により財産を取得した個人に対して、その財産の取得の時における時価を課税価格として課される税で、相続税の補完税としての性格を持ちます。

個人からの贈与により財産を取得した個人に、相続税法 (昭和 25年法律 73号) の規定により賦課される国税です。

生前に贈与することによって相続税を免れるのを防ぐことをねらいとするもので、権利能力のない社団,財団も納税義務者となります。

尚、財産の贈与を受けた人は、一定の条件を満たせば、財産の贈与をした人ごとに相続時精算課税を選択することができます。

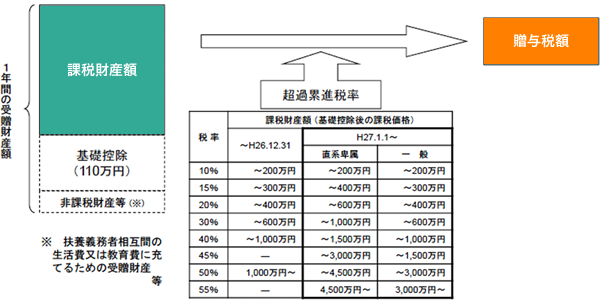

贈与税の概要

- 暦年課税の仕組み

- 相続時精算課税の仕組み

-

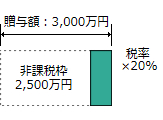

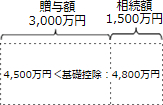

制度の仕組み 3,000万円を生前贈与し、1,500万円を遺産として残す場合の計算例

(平成27年1月1日以後の相続で、法定相続人が配偶者と子2人の場合)【参考】

暦年課税の場合贈与時 - 贈与財産額を贈与者の相続開始まで累積

- 累積で2,500万円の非課税枠

- 非課税枠を超えた額に一律20%の税率

納付税額

1,036万円相続時 贈与財産額(贈与時の価額)を相続財産の価額に加算して、相続税額を精算

無税 合計納税額(円) 0 1,036万 - 相続時精算課税制度を選択できる場合(暦年課税との選択)

- 【~H26.12.31】

贈与者:65歳以上の親

受贈者:20歳以上の推定相続人 - 【H27.1.1~】

贈与者:60歳以上の親

受贈者:20歳以上の推定相続人及び孫